Claus

Claus Marketingexperte bei JTL

Neue Registrierkassenrichtlinie in Österreich

Mit Beginn des kommenden Jahres tritt in Österreich die sogenannte Registrierkassenrichtlinie in Kraft. Mit ihr werden die grundlegenden Pflichten beim Kassieren von betrieblichen Bareinnahmen neu geregelt. Konkret geht es um die Einzelaufzeichnungs-, die Belegerteilungs- und die Registrierkassenpflicht. Nicht wenige unserer Kunden und Versandhändler in Österreich sind von den neuen Regelungen betroffen.

In diesem Beitrag möchten wir euch mit den Neuerungen vertraut machen und insbesondere diejenigen beruhigen, die die Kassensoftware LS-POS für ihre Barverkäufe im Einsatz haben: Alle am 01.01.2016 erforderlichen gesetzlichen Maßgaben werden bereits jetzt durch LS-POS hinreichend erfüllt. Details hierzu erfahrt ihr im letzten Abschnitt dieses Blogartikels.

Die Barbewegungsverordnung wird abgelöst

Bislang gab es in Österreich keine Belegpflicht, keine Registrierkassenpflicht und auch keine Verpflichtung zur Verwendung eines Sicherungsprogrammes. Eine allgemeinere Regelung in der Barbewegungsverordnung sah lediglich vor, dass alle Umsätze einzeln und in ihrer Entstehung und Abwicklung nachvollziehbar aufgezeichnet werden müssen. Eine Verpflichtung zur Führung einer Registrierkasse bestand nicht. Es war durchaus möglich und erlaubt, seine Umsätze auch mit einer Art Strichliste zu dokumentieren.

Dieser Möglichkeit wird nun ein Riegel vorgeschoben. Im Rahmen der Steuerreform 2015 wurden einige gesetzliche Änderungen für das Kassieren von Bareinnahmen beschlossen. Die Vorgaben wirken sich aus auf die Art der Einzelaufzeichnung, die Art der Belegerstellung und die Pflicht zur Nutzung einer Registrierkasse oder entsprechender Software.

Gesetzliche Neuregelungen und Stichtage ab 2016

Folgende Pflichten müssen Händler in Österreich gemäß der neuen Bundesabgabenordnung (BAO) ab den jeweiligen Stichtagen erfüllen:

Ab dem 01.01.2016

Einzelaufzeichnungspflicht

Die Bareinnahmen sind bei betrieblichen Einkunftsarten (Einkunftsarten nach § 2 Abs. 3 Z 1 bis 3 EStG 1988) bei Überschreiten der Grenzen des § 131b Abs. 1 Z 2 BAO mit elektronischer Registrierkasse, Kassensystem oder sonstigen elektronischen Aufzeichnungssystemen (z. B. LS-POS) einzeln zu erfassen.

Beleg- bzw. Belegerteilungspflicht

Gemäß § 132a BAO hat der Unternehmer dem die Barzahlung Leistenden einen Beleg über empfangene Barzahlungen für Lieferungen und sonstige Leistungen zu erteilen.

Registrierkassenpflicht

Die Registrierkassenpflicht ist gemäß § 131 BAO die Verpflichtung, alle Bareinnahmen mit einer elektronischen Registrierkasse oder einem elektronischen Aufzeichnungssystem, z. B. entsprechender Kassensoftware, einzeln zu erfassen.

Ab dem 01.07.2016

Anmeldung der Registrierkasse bei FinanzOnline

Die Registrierung der Signaturerstellungseinheit über FinanzOnline durch den Unternehmer oder einen Bevollmächtigten dient der Identifikation der Signaturerstellungseinheiten und der zugeordneten Registrierkassen in der Registrierkassendatenbank.

Abmeldung der Registrierkasse von FinanzOnline bei Wegfall (Geschäftsaufgabe o. ä.)

Analog zur Anmeldung einer Registrierkasse muss auch die Außerbetriebnahme der Registrierkasse bzw. der Signaturerstellungseinheit über FinanzOnline mitgeteilt werden.

Ab dem 01.01.2017

Pflicht zur Implementierung einer technischen Sicherheitseinrichtung in die Kasse (Manipulationsschutz)

Die elektronische Registrierkasse bzw. das elektronische Aufzeichnungssystem ist durch eine technische Sicherheitseinrichtung gegen Manipulation zu schützen.

LS-POS erfüllt alle Anforderungen der Richtlinie für 2016

Die Kassensoftware LS-POS für JTL-Wawi ist in Deutschland seit Version 1.7.0.0. vom 29.09.2014 konform nach GDPdU (Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen) und GoBS (Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme). Hierdurch sind auch alle Anforderungen der neuen Regelungen in Österreich für das Jahr 2016 beim Einsatz von LS-POS abgedeckt. Sämtliche relevanten Daten werden in LS-POS digital signiert und in der Datenbank gespeichert. Alle Verkäufe, Stornos, Rückgaben, Geldeinlagen und -ausgaben können über die jeweiligen Protokolle im Kassenbericht nachverfolgt werden.

Die gesetzlichen Vorgaben/Anforderungen für 2017 werden entsprechend nachgerüstet, sobald diese konkret werden. Um ein den spezifischen Anforderungen des jeweiligen Einsatzes geschuldetes Backup der Datenbank muss sich der Anwender selbst kümmern. Das Backup der JTL-Wawi-Datenbank (Mandant) beinhaltet jedoch auch das komplette Backup von LS-POS und kann so zu jedem Zeitpunkt wiederhergestellt werden.

Bezogen auf die wesentlichen Anforderungen der neugefassten Richtlinie, bedeutet dies für die Arbeit mit LS-POS in 2016:

Einzelaufzeichnungspflicht

LS-POS erfüllt alle Anforderungen zur Aufzeichnung in elektronischer Form sowie zum Datenzugriff.

Belegerteilungs- und -annahmepflicht

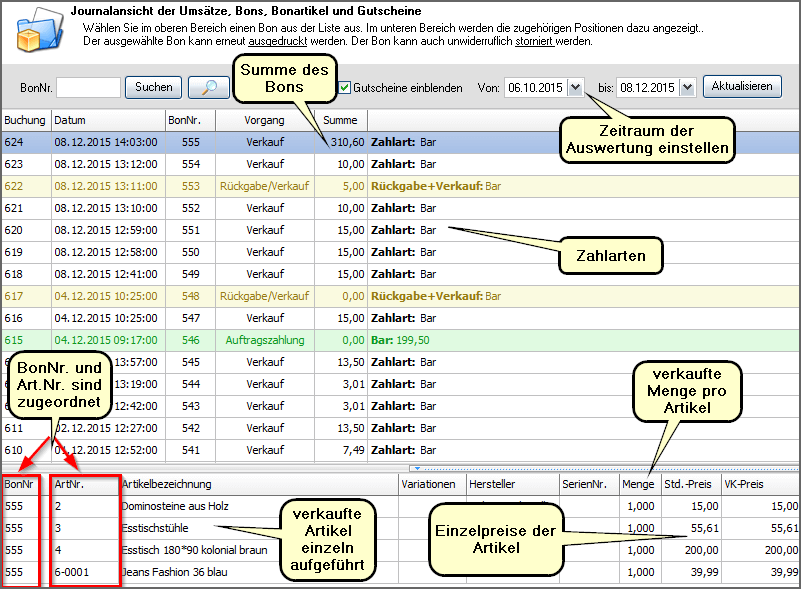

In LS-POS werden die Belege (sogenannte Bons, siehe Abbildung rechts) automatisch erstellt, digital gespeichert und gedruckt. Der Beleg muss dem Kunden ausgehändigt werden und von ihm angenommen werden.

Kassenblock mit fortlaufender Nummer

LS-POS arbeitet von Beginn an mit fortlaufenden Bonnummern.

Papierbeleg (Bon) und Drucker/Vorrichtung zur elektronischen Übermittlung von Zahlungsbelegen

LS-POS erstellt mithilfe einer Druckvorlage einen Bon mit dem Namen des Unternehmers, fortlaufender Nr., Datum, Menge, Bezeichnung und Betrag des Artikels/der Dienstleistung. Die Bons werden digital gespeichert und können jederzeit auf einem Papierbeleg gedruckt oder auch digital versendet werden.

Wir hoffen, dass wir euch mit diesem Blogbeitrag ein wenig weiterhelfen konnten. Mit LS-POS seid ihr in Österreich auch für die Zukunft gut gerüstet.

Wer sich eingehender mit dem Thema beschäftigen möchte, sucht nach dem „Erlass zur Registrierkasssenpflicht vom österreichischen Bundesministerium für Finanzen“ und findet weitere, sehr detaillierte Informationen.

Sofern ihr Rückfragen hinsichtlich des Einsatzes von LS-POS habt, wendet euch auch gern an das Team von Luwosoft direkt oder nutzt unser Forum unter http://forum.jtl-software.de/fragen-rund-um-ls-pos/

- Veröffentlicht am: 11. Dezember 2015

- Kategorie Veranstaltungen & Termine, Lösungen von Partnern

- Themen Recht & Pflicht, Kassen-Software, Einzelhandel, RKSV, Österreich

Erhalten Sie wichtige Infos zu unseren Produkten sofort.

Social Media