Kassensicherungsverordnung, TSE, Belegausgabepflicht, GoBD – als Kassenbetreiber musst Du viele rechtliche Vorschriften beachten. Doch keine Sorge! Mit JTL-POS erfüllst Du alle Anforderungen des Gesetzgebers und kassierst in der gesamten DACH-Region zu hundert Prozent rechtskonform.

Dank regelmäßiger Updates bist Du auch für künftige Vorgaben bestens gewappnet. JTL-POS und die geprüften Hardwarelösungen aus unserem JTL-Store machen aus Deinem Point-of-Sale eine (rechts-)sichere Bank.

Ja, wenn Du Betreiber einer elektronischen Kasse bist!

Seit dem 01.01.2020 gilt in Deutschland die sogenannte Kassensicherungsverordnung (kurz: KassenSichV). Sie verpflichtet alle Händler, die eine elektronische Registrierkasse einsetzen, ihre Kasse mit einer Technischen Sicherheitseinrichtung (kurz: TSE) auszustatten, um möglichen Manipulationen entgegenzuwirken.

Befristete Ausnahmeregelung

Für den Einsatz von Registrierkassen, die im Zeitraum vom 25.11.2010 bis 01.01.2020 angeschafft wurden und bauartbedingt nicht mit einer TSE aufrüstbar sind, galt eine Übergangsfrist bis zum 31.12.2022 unter der Voraussetzung, dass die jeweilige Kasse nachweislich die Anforderungen der GoBD erfüllt (ausgenommen PC-Kassensysteme).

Sicherheit geht vor: Vermeide Sanktionen von Beginn an!

Verstöße gegen ordnungsgemäße Kassenführung können Steuernachschätzungen oder Bußgelder von bis zu 25.000 EUR nach sich ziehen. Bevor Du auf ein neues Kassensystem setzt, musst Du Dich also unbedingt informieren, ob es über eine TSE verfügt und den gesetzlichen Vorgaben der KassenSichV entspricht. Mit JTL-POS bist Du definitiv auf der sicheren Seite.

Wir weisen ausdrücklich darauf hin, dass die Informationen auf dieser Seite weder eine Rechts- oder Steuerberatung darstellen noch eine solche ersetzen können. Bitte wende Dich bei weitergehenden Fragen an Deinen Anwalt oder Steuerberater.

Als Einzelhändler und Nutzer einer elektronischen Kasse unterliegst Du in Deutschland der Kassensicherungsverordnung (kurz: KassenSichV). Dabei handelt es sich um eine Rechtsvorschrift des Bundesfinanzministeriums, die Manipulationen von Kassen und Steuerbetrug verhindern soll.

Um Kassenprüfungen und empfindliche Geldbußen zu vermeiden, musst Du Dich zwingend an die gesetzlichen Vorgaben halten. Du bist u.a. verpflichtet, sämtliche Umsatzdaten lückenlos aufzuzeichnen und manipulationssicher aufzubewahren.

Diese gesetzlichen Maßgaben musst Du als Kassenbetreiber beachten:

Wenn Dir die umfangreichen Vorschriften der KassenSichV Bauchschmerzen bereiten, haben wir das passende Rezept: Entscheide Dich für JTL-POS! Denn mit unserer kostenfreien Kassen-App kassierst Du immer gemäß den deutschen Fiskalvorgaben und kannst Dich ganz beruhigt auf Deinen Handel fokussieren.

Bitte beachte: JTL-POS entspricht vollständig den Forderungen der deutschen KassenSichV. In Kürze wird die Kasse auch mit den Vorgaben der österreichischen Registrierkassensicherheitsverordnung (RKSV) kompatibel sein. Fiskalvorgaben anderer Länder werden aktuell nicht unterstützt.

Die umfangreichen Vorgaben des Gesetzgebers haben uns zunächst verunsichert. Mit JTL-POS machen wir uns nun keine Sorgen mehr, da alle Anforderungen der KassenSichV erfüllt sind.

Technische Sicherheitseinrichtung

Die KassenSichV verlangt von Dir, dass Du Deine elektronische Kasse mit einer Technischen Sicherheitseinrichtung (kurz: TSE) ausstatten musst. Unter bestimmten Voraussetzungen greift für Deine Kasse eine Übergangsfrist bis Ende 2022.

Die TSE versieht alle Deine Zahlungsvorgänge automatisch mit einer elektronischen Signatur und speichert sie in einem lückenlosen, unveränderbaren Protokoll. Die Daten können über eine digitale Schnittstelle an das Finanzamt übertragen und dort auf mögliche Manipulationen der Umsatzzahlen geprüft werden. Die TSE muss nach den Richtlinien des Bundesamtes für Sicherheit in der Informationstechnik (BSI) zertifiziert sein.

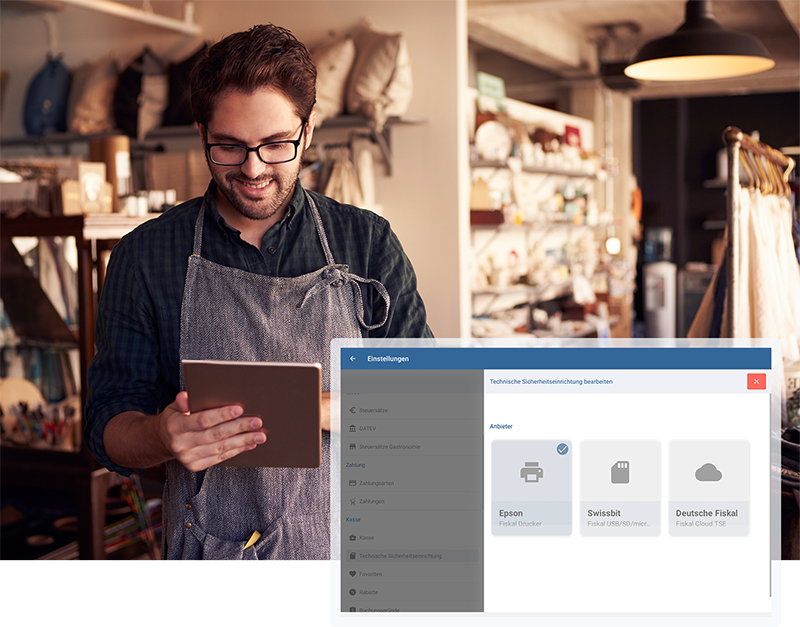

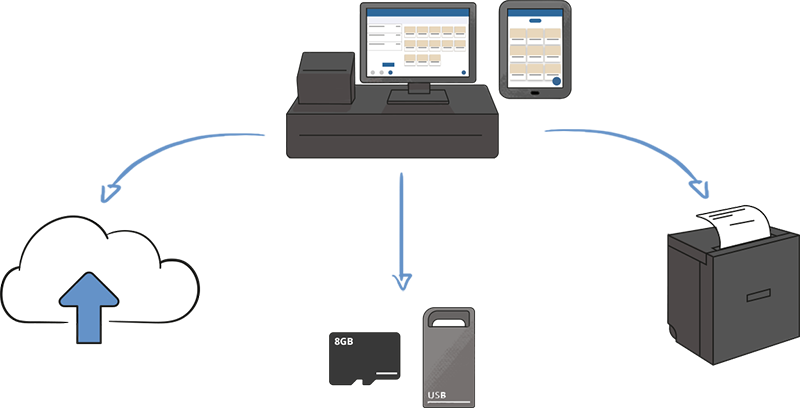

Unser Tipp: Kassiere vom Start weg rechtssicher und kombiniere JTL-POS mit der zertifizierten Hardware aus unserem JTL-Store. Dort findest Du TSE-Komponenten renommierter Hersteller zu Top-Konditionen, die schnell einsatzbereit und für den Betrieb mit JTL-POS ideal geeignet sind. Du kannst entspannt stöbern und Dich entscheiden, ob Du eine Cloud-Lösung, eine microSD oder einen Fiskaldrucker für Deinen Point-of-Sale nutzen möchtest.

Cloud (Deutsche Fiskal)

Die cloudbasierte TSE ist eine sinnvolle Option, wenn Du mehrere Kassen betreibst. Du benötigst dafür keine zusätzliche TSE-Hardware, sondern über ein gemeinsames Netzwerk kannst Du beliebig viele Kassen mit der Fiskal Cloud TSE verbinden. Beim Kassieren werden die Transaktionsdaten direkt via Internet zur Cloud geschickt und dort signiert und gespeichert. Damit ist diese Lösung auch für Kassen ohne vollwertigen USB- oder SD-Karten-Eingang geeignet.

microSD / USB (Swissbit)

Die perfekte Lösung, wenn Du JTL-POS als mobile Kasse einsetzen möchtest: Du erhältst die TSE-Kompomente als externes Speichermedium, wahlweise als microSD-Karte oder als USB-Dongle. So kannst Du die TSE über die entsprechenden Ports direkt mit Deinem Mobilgerät koppeln, auf dem JTL-POS installiert ist. Beachte: Bei der SD- und USB-Variante kann pro TSE nur eine Kasse angeschlossen werden. Die Laufzeit des Signaturzertifikats beträgt 5 Jahre.

Fiskaldrucker / Upgrade-Kit (Epson)

Epson bietet eine Hardwarelösung, bei der die TSE bereits im Bondrucker integriert oder über ein Upgrade-Kit aufrüstbar ist. Plug & Play: Du verbindest einfach den Drucker mit Deinem Kassensysem und erstellst auf Anhieb KassenSichV-konforme Belege. Über Dein lokales Netzwerk kannst Du die TSE eines Druckers von mehreren Kassen aus nutzen. Der in unserem Store angebotene Fiskaldrucker von Epson verfügt über eine Zertifikatslaufzeit von 3 Jahren.

Die KassenSichV verpflichtet Dich, Deinen Kunden für jeden Kauf einen Kassenbeleg mit folgenden Angaben auszustellen: die Kassenseriennummer oder Seriennummer der TSE, einen Signaturzähler und einen Prüfwert. Bei vielen Bondruckern, die wir im JTL-Store anbieten, ist die TSE bereits vorinstalliert oder über ein Upgrade-Kit leicht aufrüstbar.

Kassenmeldepflicht

Die Kassenmeldepflicht schreibt Dir als Einzelhändler vor, das Finanzamt über Deine aktiven elektronischen Kassen in Kenntnis zu setzen. Im Rahmen des Meldeverfahrens musst Du für jede Kasse eine Reihe von Angaben bereitstellen. Seitens der Behörden ist geplant, künftig ein zentrales Online-Formular für die Kassenmeldung bereitzustellen. Nähere Infos zum aktuellen Stand erhältst Du bei Deinem zuständigen Finanzamt.

Unter diesen Voraussetzungen greift die Übergangsfrist bis zum 31.12.2022:

Die Kasse wurde nach dem 25.11.2010 und vor dem 01.01.2020 angeschafft.

Die Kasse entspricht den Regelungen der Aufbewahrung digitaler Unterlagen bei Bargeschäften gemäß den Anforderungen der GoDB.

Die Kasse kann aus technischen Gründen nicht mit einer TSE aufgerüstet werden. Dies musst Du Dir von Deinem Kassenhersteller per Nachweis bestätigen lassen.

Diese Übergangsfrist gilt nicht für PC-Kassensysteme.

Diese Daten musst Du Deinem zuständigen Finanzamt mitteilen:

Name und Steuernummer des Kassenbetreibers bzw. Steuerpflichtigen

Art der verwendeten elektronischen Aufzeichnungssysteme und der zertifizierten technischen Sicherheitseinrichtungen

Anzahl, Seriennummern und Orte der eingesetzten elektronischen Aufzeichnungssysteme

Anschaffungsdatum, Datum der Außerbetriebnahme oder sonstige Änderungen des elektronischen Aufzeichnungssystems

Datenaufbereitung gemäß DSFinV-K

Damit die Kassendaten sicher und reibungslos bei den Finanzbehörden eingehen, müssen sie in einem Dateiformat exportiert werden, das mit der „Digitalen Schnittstelle der Finanzverwaltung für Kassensysteme“ (DSFinV-K) kompatibel ist. Diese Standardisierung stellt sicher, dass alle Informationen einheitlich strukturiert sind. JTL-POS sorgt für die gesetzeskonforme Datenaufbereitung, so dass Du Dich nicht um lästige Konvertierungen kümmern musst, sondern Dich voll und ganz auf Deinen Handel konzentrieren kannst.

Einzelhändler, deren Kasse nicht den rechtlichen Vorgaben der KassenSichV entspricht, können mit einem Bußgeld von bis zu 25.000 Euro bestraft werden. Ein Kassensystem wie JTL-POS bietet hier Sicherheit.

Sicherheit gewinnen

Damit Du die für JTL-POS verfügbaren TSE-Lösungen schnell in Betrieb nehmen kannst, findest Du im JTL-Guide ausführlich bebilderte Schritt-für-Schritt-Anleitungen, die Dich durch den Anbindungsprozess führen.

Du hast drängende Fragen rund um die KassenSichV und fühlst Dich auf verlorenem Posten? Dann schau doch mal ins JTL-Forum! Dort kannst Du Dich unkompliziert mit unserer hilfsbereiten Community austauschen.

Wenn Du richtig weit in die rechtlichen Tiefen der KassenSichV eintauchen möchtest, empfehlen wir Dir unser kostenfreies On-Demand Webinar, das wir anlässlich der Einführung der KassenSichV 2020 aufgezeichnet haben. Das Webinar hält weiterhin viele wertvolle Erkenntnisse für Dich bereit!