Dana Börnke

Dana Börnke Marketing Managerin bei countX

5 Schritte für die umsatzsteuerliche Internationalisierung im E-Commerce

Eine Internationalisierung im E-Commerce bietet enorme Wachstumschancen bei moderaten Aufwänden bzw. Kosten. Ein Beispiel ist das Amazon PAN-EU-Programm. Jedoch stehen Unternehmen im Vorfeld vor bürokratischen Herausforderungen, mit denen sie sich auseinandersetzen sollten. Insbesondere im Bereich der Umsatzsteuer gibt es Punkte, die beachtet werden müssen, um problemlos international skalieren zu können. Wir – countX – präsentieren Euch in diesem Beitrag fünf wesentliche Schritte, die dabei relevant sind.

1. Marktanalyse und Zielsetzung

Bevor Ihr in neue Märkte expandiert, ist eine gründliche Marktanalyse unerlässlich. Identifiziert potenzielle Zielmärkte, basierend auf Faktoren wie Nachfrage, Wettbewerb und rechtliche Rahmenbedingungen. In gewissen Warengruppen gibt es länderspezifische Restriktionen, die Ihr vorher recherchieren solltet.

Exkurs: Amazon FBA

Über das Amazon FBA Programm kann eine Internationalisierung per Knopfdruck angestoßen werden. Hier lassen sich Kosten, mögliche Ersparnisse sowie Wachstumspotenzial vergleichsweise einfach berechnen.

Die Gebührentabelle für den Versand ist bei Amazon öffentlich einsehbar. Bei Zielkunden in Frankreich zahlt Ihr für einen Versand aus Deutschland im Schnitt 2€ pro Produkt mehr im Vergleich zu einer lokalen Lagerung in Frankreich. Für eine valide Zahl in Bezug auf Eure individuellen SKUs steht Euch der FBA Rechner von countX zur Verfügung. Dieser analysiert auf Basis Eurer Amazon-Daten, in welchen Ländern sich die Lagerung für Euch lohnt.

Die Berechnung des Wachstums hängt von individuellen Faktoren ab. Im Schnitt kann man aber von 30 Prozent je Marktplatz ausgehen. Nach oben sind keine Grenzen gesetzt.

2. Bei Internationalisierung die Bürokratie berücksichtigen

Wenn Ihr als Onlinehändler Produkte ins Ausland verschickt, entstehen zusätzliche Umsatzsteuerpflichten. Der E-Commerce ist in seiner Logistik und Dezentralisierung jedoch sehr komplex geworden und diese Komplexität muss bürokratisch korrekt abgebildet werden. Dies gilt z.B. für den direkten Versand an Endkunden oder für die Lagerung in ausländischen Fulfillment-Zentren.

Dabei müssen verschiedene umsatzsteuerliche Prozesse beachtet werden, die jeweils abhängig von der physischen Warenbewegung sind:

Solltet Ihr Euch in oben genannten Szenarien wiederfinden oder diese in Angriff nehmen wollen, habt Ihr zusätzliche umsatzsteuerliche Pflichten. Hier sind die Logistik sowie die Verantwortung über die Warenbewegung maßgeblich. Diese sollte man initial im Detail durchleuchten und zur Not von Experten prüfen lassen, ob das steuerliche Setup zu dem passt, was man logistisch vorhat.

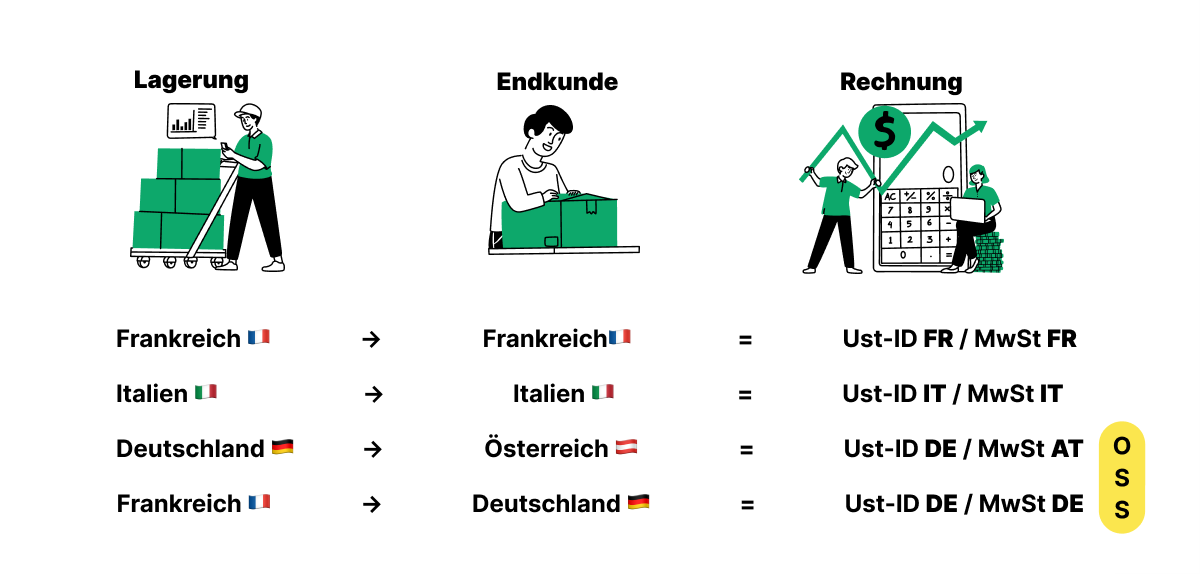

3. Konsequenzen für die Rechnungsstellung

Bei der Internationalisierung von Geschäften entstehen neue Warenbewegungen, insbesondere bei Nutzung ausländischer Fulfillment-Zentren und dem Hinzufügen weiterer Marktplätze. Es bleibt dabei besonders wichtig, in Rechnungen klar darzustellen, wie die Waren physisch versandt wurden, und die umsatzsteuerliche Situation korrekt zu dokumentieren.

Jede grenzüberschreitende Transaktion gilt per Definition als OSS-Transaktion. Das bedeutet, dass selbst bei Versand in Länder, in denen bereits eine Umsatzsteuer-Identifikationsnummer (USt-ID) vorhanden ist, Meldungen und Rechnungen entsprechend angepasst werden müssen.

Auch hier gilt also: Passt die Belegerstellung der physischen Warenbewegung an. Sorgt außerdem dafür, dass sowohl Buchhaltung als auch Melder der Umsatzsteuer Zugang zu den Daten haben und die Daten auch korrekt interpretieren können.

4. Konsequenzen für die deutsche Buchhaltung

Es ist notwendig, Umsatzsteuermeldungen nicht nur in Deutschland und ggf. über das OSS-Verfahren einzureichen, sondern auch in jedem Land, in dem eine aktive USt-ID besteht. Dies hat Auswirkungen auf Kontenführung, Dateninterpretation und -integration. Die Umsatzsteuer wird nicht mehr nur auf ein bis zwei, sondern auf zwei bis sieben Kanäle aufgeteilt. Es ist wichtig, die Kontrolle über Daten und Prozesse zu behalten.

Wenn ein Steuerberater aufgrund mangelnder Erfahrung im E-Commerce nicht geeignet ist, können Vorsysteme verwendet werden oder Daten können von Dienstleistern wie countX aufbereitet und interpretiert werden. Auf diese Weise kann die Verantwortung für die Validierung, Vorbereitung und Übertragung der Daten teilweise abgegeben werden.

Wichtig: Ändert Ihr Eure Logistik (gerade bei der Internationalisierung), ändern sich häufig auch buchhalterische Prozesse und/oder Pflichten. Verständlicherweise denkt man an diese Prozesse häufig als letztes. Sie bilden aber eine fundamentale Grundlage und können Euch später doppelt um die Ohren fliegen.

5. Konsequenzen für die OSS-Meldungen

Vor allem bei der internationalen Lagerung innerhalb der EU gibt es fundamentale Änderungen bei der Einreichung des OSS-Verfahrens. Eure Produkte werden nun über deutlich mehr Ländergrenzen in der EU verschickt. Das sind relevante Grenzüberschreitungen, die überwacht werden müssen. Früher gab es möglicherweise nur Versendungen von Deutschland ins EU-Ausland, also 1×26 Grenzen. Mit der Aktivierung des PAN-EU-Programms gibt es in der Regel nun 6×26 Grenzen, also 156 insgesamt.

Es ist wichtig, zwischen lokalen und OSS-Transaktionen unterscheiden zu können. Diese müssen im ERP-System oder Rechnungsprogramm korrekt abgebildet und vom Steuerberater richtig interpretiert werden.

Exkurs: Fehler beim internationalen Setup

Wir haben bisher angenommen, dass alle Umsatzsteuerpflichten ordnungsgemäß erfüllt werden und eine aktive USt-ID im Ausland vorhanden ist. Was passiert jedoch bei Rechnungsstellung, Buchhaltung, OSS-Verfahren und lokalen Meldungen, wenn z.B. keine aktive USt-ID im Ausland besteht – sprich das Setup nicht so aufgesetzt ist, wie es sein sollte?

Was tun im Worst Case?

Rechnungen können nicht korrekt ausgestellt werden und passen nicht zu den physischen Warenbewegungen. Entsprechend ist die deutsche Buchhaltung und die Kalkulation der deutschen Umsatzsteuermeldung falsch, sowie die OSS-Meldung. Von ausbleibenden Meldungen im Ausland ganz zu schweigen. Hier bauen sich fehlerhafte Prozesse auf, die je nach Zeit und Anzahl der Fälle Existenzen bedrohen können.

Folgende Schritte sollten nun durchgeführt werden:

Das soll nur als Beispiel dienen. Das Problem im Umsatzsteuerrecht ist, dass es keine laufende Sanktionierung gibt. Das bedeutet, dass fehlerhafte Prozesse durchlaufen, ohne dass es sofort ein Finanzamt registriert. Über kurz oder lang (spätestens bei Routine-Prüfungen) werden diese Fehler aber aufgedeckt und Ihr in der Pflicht seid, rückwirkend aufzuräumen.

Euer Rundum-Sorglos-Paket für die Umsatzsteuer

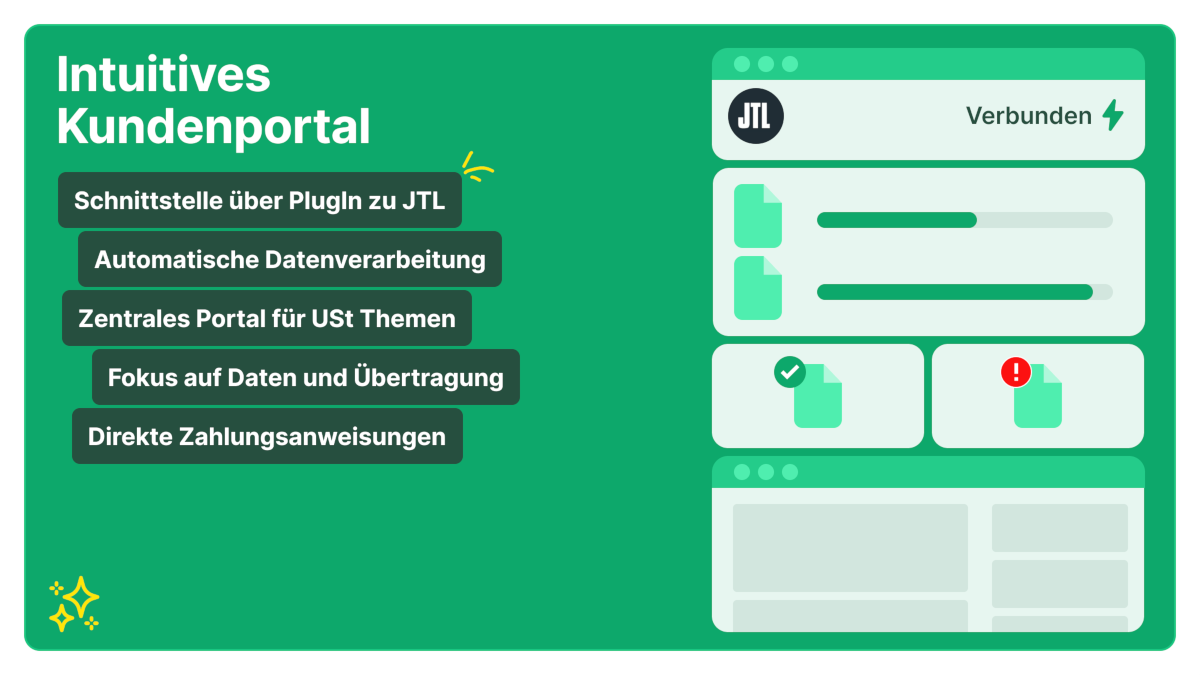

Wie Ihr seht, bringt die Internationalisierung im E-Commerce zahlreiche umsatzsteuerliche Herausforderungen mit sich, darunter die Registrierung für die Umsatzsteuer in verschiedenen Ländern, die Einhaltung von Meldepflichten und die korrekte Abrechnung der Steuer. countX automatisiert die grenzüberschreitende Umsatzsteuer für JTL-Kunden. Mit intuitiver Software, strenger Qualitätsprüfung und proaktiven persönlichen Ansprechpartnern schaffen wir das, was es im E-Commerce in Bezug auf Umsatzsteuer braucht: Transparenz und Sicherheit!

Erfahrt mehr darüber, wie countX Euch dabei helfen kann, die Umsatzsteuer im Rahmen Eurer Internationalisierungsstrategie zu managen und erfolgreich zu expandieren. Bucht jetzt ein kostenfreies Beratungsgespräch mit den Experten von countX.

- Veröffentlicht am: 28. Februar 2024

- Kategorie Lösungen von JTL

- Themen Internationalisierung, countX, Recht & Pflicht

Erhalten Sie wichtige Infos zu unseren Produkten sofort.

Social Media