Johannes Seidel

Johannes Seidel Geschäftsführer JERA GmbH

Geänderte Finanzbuchhaltung für Onlinehändler durch Brexit: So meistert Ihr sie mit JTL-Wawi und JTL 2 DATEV

Der E-Commerce ist zunehmend international und liefert Händlern große Chancen – aber auch mal Unwägbarkeiten. Gerade der Brexit sorgt bei Onlinehändlern für Unsicherheit: Denn neue steuerliche Regelungen für Marktplätze und eigene Onlineshops erschweren die Finanzbuchhaltung. JTL-Wawi und die FIBU-Schnittstelle JTL 2 DATEV helfen Onlinehändlern, ihre Umsätze schnell, einfach und richtig zu verbuchen.

Zuletzt erreichte der Onlinehandel 2020 einen Höhepunkt – zusätzlich angetrieben von der Corona-Pandemie. Jeder siebte Internetnutzer in den EU-27-Staaten kaufte einer Erhebung von Eurostat zufolge 2020 online bei Unternehmen ein. Aber nicht nur die EU-Staaten sind ein wichtiger Absatzmarkt für Onlinehändler. Großbritannien zählt zu den Spitzenreitern im Onlinehandel: 90 Prozent der dortigen Verbraucher kauften 2020 auf Onlinemarktplätzen und in Onlineshops. Doch mit dem vollzogenen Brexit am 31. Januar 2020 haben sich die Verkaufsbedingungen für Händler massiv geändert.

Großbritannien ist Drittland – Zollformalitäten werden nötig

Nach einer Übergangsphase ist Großbritannien seit dem 01. Januar 2021 aus steuer- und zollrechtlicher Sicht ein Drittland. Das betrifft den gesamten Handel zwischen Deutschland und dem Vereinigten Königreich, also den Export von Waren nach Großbritannien, den Import nach Deutschland und den Warenhandel, der von Deutschland aus über Großbritannien in andere Länder erfolgt. Für den Warenverkehr bedeutet diese Änderung vor allem Zollkontrollen. Einzige Ausnahme ist Nordirland. Obwohl Nordirland mit Großbritannien das Vereinigte Königreich bildet, gilt eine Sonderregelung: Das Land wird weiterhin so behandelt, als ob es zum europäischen Zollgebiet gehören würde.

Wenn Ihr als Onlinehändler in Zukunft Handel mit Großbritannien treibet, müsst Ihr Euer Unternehmen bei den Zollbehörden registrieren und für Großbritannien eine neue EORI-Nummer beantragen. Die EORI-Nummer ist der Nachfolger der Zollnummer und gilt auf EU-Ebene. Sie soll die automatische Zollabfertigung erleichtern und dient der Identifikation von Unternehmen. Vorhandene Registrierungen und Umsatzsteuer-IDs bleiben aber weiterhin gültig. Wie bei anderen Drittstaaten auch, fallen Zollanmeldungen mit den dafür nötigen Importerklärungen an. Eine Schonfrist für das Aufsetzen dieser neuen Prozesse haben Händler bis zum 01. Januar 2022: Erst dann wird die vollständige Einfuhranmeldung für Standardwaren fällig. Die ursprüngliche Frist von Juli 2021 wurde damit um sechs Monate verschoben. Kontrollierte Waren wie verbrauchssteuerpflichtige Alkoholika oder bestimmte Chemikalien unterliegen allerdings der direkten vollständigen Zollanmeldung seit Beginn dieses Jahres. Vereinfachungen für diese Waren sind nur mit zollrechtlichen Bewilligungen möglich. Grundsätzliche Erleichterungen bei der Einfuhrabfertigung gelten letztlich aber nur für Unternehmen, die in Großbritannien ansässig sind.

Steuern werden unterschiedlich abgeführt

Weitere Änderungen gibt es auch bei der Steuer. Wenn Ihr Produkte nach Großbritannien verkauft, sind diese nun ab dem ersten Penny dort zu versteuern. Die günstigere Behandlung von geringfügigen Waren unter 15 GBP ist seit Jahresbeginn Geschichte. Maßgeblich für die in Großbritannien anfallenden Steuern ist der Warenwert in britischen Pfund. Bis 135 GBP wird die britische Umsatzsteuer am Point of Sale fällig. Ab einem Wert über 135 GBP müsst Ihr die britische Einfuhrumsatzsteuer sowie Zollabgaben direkt beim Zoll entrichten. Wie die Umsatzsteuer am Point of Sale gemeldet und abgeführt wird, entscheidet der Verkaufskanal: Verkauft Ihr Waren über einen Onlinemarktplatz, zieht dieser die Umsatzsteuer direkt ein und führt sie ab. Verkauft Ihr aber über Euren eigenen Shop, müsst Ihr selbst die Umsatzsteuer melden und abführen.

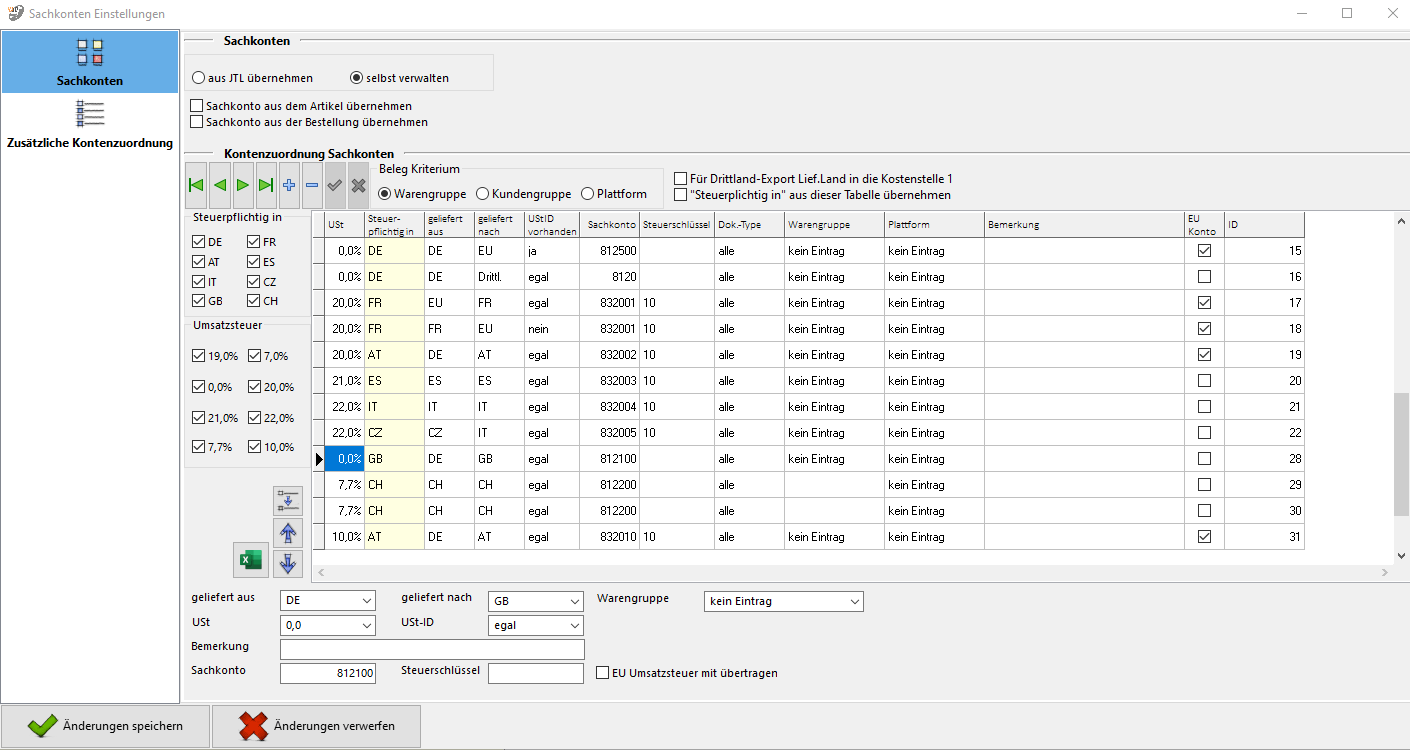

FiBu: Erlöse mit null Prozent Umsatzsteuer buchen

Die neuen Regelungen wirken sich natürlich auf die Finanzbuchhaltung im E-Commerce aus. Doch was genau solltet Ihr durch den Brexit jetzt beachten? Da Großbritannien als Drittland behandelt wird, bedeutet das für Eure Buchhaltung, dass Erlöse des britischen Handels ohne Umsatzsteuer gebucht und Rechnungen mit null Prozent Umsatzsteuer ausgewiesen werden müssen. Zudem müsst Ihr ein separates Erlöskonto einrichten. JTL-Wawi und die FIBU-Schnittstelle JTL 2 DATEV helfen Euch bei der Umstellung. In JTL-Wawi passt Ihr dafür die Länderdaten und die Steuerverwaltung so an, dass Großbritannien in JTL 2 DATEV als Drittland behandelt wird. Dadurch werden Belege automatisch mit null Prozent Umsatzsteuer erstellt. Über das separate Erlöskonto meldet Ihr alle Eure Erlöse dem Steuerberater für die Abführung der Umsatzsteuer in Großbritannien.

JTL 2 DATEV hilft bei der korrekten FiBu

Aufgrund der unterschiedlichen Behandlung von Onlineshops und Onlinemarktplätzen besteht allerdings das Risiko einer Doppelbesteuerung. Der Grund: Die Onlinemarktplätze, beispielsweise Amazon und eBay, führen bereits die Umsatzsteuer ab. Ihr als Händler meldet aber alle Umsätze, auch die der Onlinemarktplätze, an. Um Doppelzahlungen zu vermeiden, müssen daher die bereits von Onlinemarktplätzen abgeführte Umsatzsteuern verrechnet werden. In JTL 2 DATEV nutzt Ihr dafür ein separates Konto für die britischen Marktplatz-Erlöse, in dem die abgeführte Umsatzsteuer hinterlegt ist. Wer einen Tax-Service wie DutyPay oder amavat verwendet, dem stehen zusätzliche Spalten zur Verfügung, um die bereits abgeführten Steuern zu melden. JTL 2 DATEV kann diese neuen Spalten automatisch befüllen.

Die FIBU-Schnittstelle sorgt wie gewohnt dafür, dass die für Großbritannien angefallenen Zahlungsdaten mit JTL-Wawi abgeglichen und die Kunden- sowie Rechnungsnummern der Transaktion zugewiesen werden. Gleichzeitig erzeugt JTL 2 DATEV mit den neuen Ländereinstellungen aus JTL-Wawi automatisch Belege mit null Prozent Umsatzsteuer und sorgt dafür, dass Erlöse sauber an Euren Steuerberater in Form von Buchungsstapeln im DATEV-Format gemeldet werden. Durch ein separates Erlöskonto für Onlinemarktplätze könnt Ihr bereits abgeführte Steuern verrechnen und so Doppelzahlungen vermeiden.

FazitDer Brexit macht einiges komplizierter. Aber mit den richtigen Tools und etwas Know-how ist das alles machbar. Die Chancen des britischen Marktes und der dortigen Kunden überwiegen in aller Regel. Ihr solltet im Vorfeld mit Eurem Steuerberater jedoch Eure steuerlichen Gegebenheiten begutachten und auch überlegen, ob Aufwand und Ertrag im Verhältnis stehen. Außerdem heißt es: Auf dem Laufenden bleiben. Viele Handelsfälle sind noch nicht abschließend geklärt. Das Thema Buchhaltung kann mit JTL-Wawi und der FIBU-Schnittstelle JTL 2 DATEV jedoch problemlos gemeistert werden.

- Veröffentlicht am: 8. April 2021

- Kategorie Lösungen von Partnern

- Themen JTL-Wawi, Gastbeitrag, Recht & Pflicht, DATEV

Erhalten Sie wichtige Infos zu unseren Produkten sofort.

Social Media